全国首单车联网数据资产入表近日在苏州完成。苏州大数据交易所与先导(苏州)数字产业投资有限公司(以下简称“先导产投”)合作,完成超30亿条智慧交通路侧感知数据资产入表工作,这也是全流程严格执行财政部《企业数据资源相关会计处理暂行规定》的江苏省数据资产入表先行案例。

今年1月1日,财政部《企业数据资产相关会计处理暂行规定》实施,明确数据资源将被视为一种资产纳入财务报表。通过入表的形式对企业的数据资产进行确认,可以将相关建设的投资费用,由损益类变成资产类,改善企业的盈利表现,更加准确地反映企业的真实盈利情况。

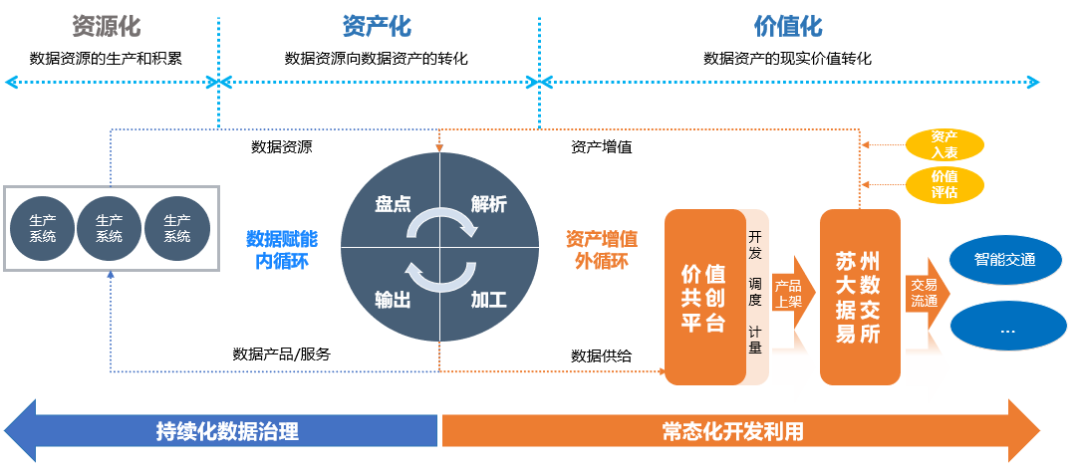

按照相关规定要求,苏州大数据交易所协助先导产投联合并联合第三方机构,通过苏州数据要素价值共创平台,对苏州高铁新城智能网联(三期)道路项目建设期间形成的部分路侧感知数据进行数据资产登记、数据资产评价等,最终实现了数据资产入表。

此次合作,苏州大数据交易所联合先导产投总结出数据资产入表“七步法”:

1.根据苏州大数据交易所数据产品上架的合规要求,通过专业律师事务所进行数据产品合规评估以及授权体系设计,并完成数据安全合规评估,获得相关法律意见书;

2.通过苏州数据要素价值共创平台开展数据盘点工作,完成数据质量评估报告;

3.通过苏州大数据交易所联合的第三方技术评估服务机构,由其拟订初步价值意见;

4.按照苏州大数据交易所数据产品上架合规审查规范完成上架数据产品,获得苏州大数据交易所颁发的产品登记证书;

5.由专业数据服务机构、评估机构依据先导产投自身财务情况、数据资源质量报告、苏州大数据交易所产品登记证书,出具价值咨询意见书和资产评估报告;

6.将价值咨询意见书提交银行等金融机构进行授信增信;

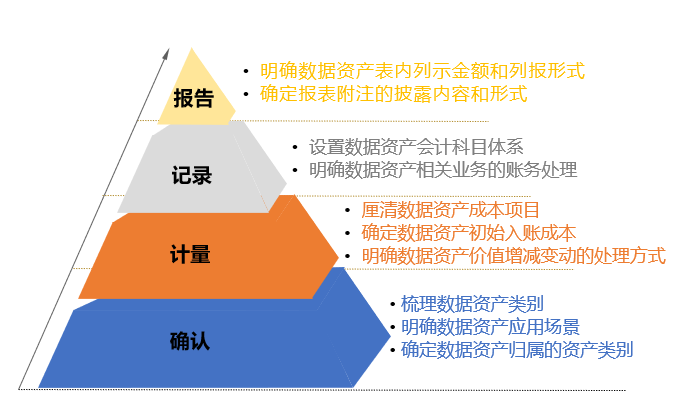

7.与审计单位沟通制定数据资产相关会计管理制度,实现数据资产入表。整个工作经过数据资产盘点、数据解析、数据加工、登记确权、合规评估、价值评估、成本归集与分摊等环节,最终实现数据资产入表。

此次数据资产入表工作,是苏州大数据交易所紧密围绕“数据二十条”关于“探索数据资产入表新模式”的政策精神,以有效提升财政部颁布的《企业数据资源相关会计处理暂行规定》执行效果为目标,开展的企业数据资产入表和估值相关的实践研究。苏州大数据交易所将持续探索数据资产入表的可行路径,助力企业加快数据入表的实施进度,助力发挥数据要素“乘数效应” 。(王可)

责任编辑:倪洪亮

版权所有 中国外文局亚太传播中心(人民中国杂志社、中国报道杂志社) 广播电视节目制作经营许可证:(京)字第07311号 电子邮件: chinareport@foxmail.com 法律顾问:北京岳成律师事务所

投诉举报电话: 010-68995855 互联网出版许可证:新出网证(京)字 189号 京ICP备14043293号-10 京公网安备:110102000508